給与支給額を増加させた場合に法人税(もしくは所得税)が控除されます!! 所得拡大促進税制

<所得拡大促進税制とは>

所得拡大促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

税額控除額について

本税制を適用するための要件と控除額は以下の通り。

| 通常 | 上乗せ措置 | |

|---|---|---|

| 税額 控除額 |

雇用者給与等支給額から 比較雇用者給与等支給額を控除した金額の 15% |

給与等の増加額の25%を税額控除 (10%上乗せ) |

| 適用 要件 |

継続雇用者給与等支給額が 継続雇用者比較給与等支給額と比べて 1.5%以上増加していること |

経営力向上計画の認定を受けており、 経営力向上計画に基づき経営力向上が確実に行われたことにつき証明がされていること (こちらは要件の一例です) |

上乗せ措置について ~ 経営力向上要件 ~

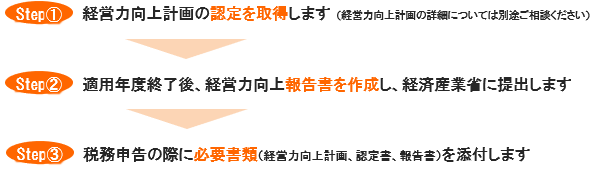

税制措置を適用するまでの流れは以下の通りです。

なお、上乗せ措置を適用するためには、「継続雇用者の給与等支給額が前事業年度と比べて2.5%以上増加」の条件を満たすことが前提となります。

![]()

- 2025.03.14

- 物価高×人手不足で12.7万社が倒産危機 今すぐリスク回避!自社の財務を強化しましょう!

- 2025.03.14

- 2025年に実施予定!中小企業向け 主な補助金9種類のご紹介

- 2025.02.13

- 固定資産税特例などの税制支援が受けられる!先端設備等導入計画策定しませんか?

- 2025.02.13

- 2025年3月開始予定!大胆な設備投資を支援!中小企業成長加速化補助金

- 2025.01.16

- 2028年1月まで期限延長!条件緩和も 早期経営改善計画策定支援

- 2025.01.16

- 2027年3月末まで期限延長!適用要件見直しも 中小企業経営強化税制

- 2024.12.16

- 第12回公募の採択結果が発表!事業再構築補助金

- 2024.12.16

- 短期プライムレート引き上げで借入利率も上昇!?中小企業の金利上昇対策とは

- 2024.11.15

- 仕事のスキルアップ・資格取得をめざす方へ 教育訓練給付金が拡充!

- 2024.11.15

- 経営セーフティ共済(中小企業倒産防止共済制度)制度内容の改正に要注意!